招商证券:维持三生制药“增持”评级 目标价上调至11港元

快讯

2024年12月03日 12:45 39

admin

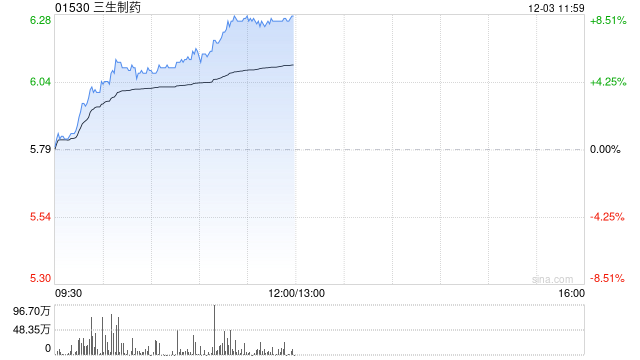

招商证券发布研究报告称,维持三生制药(01530)“增持”评级,目标价由10港元上调至11港元,相当于预测明年市盈率10倍。

该行预计,三生制药的重要品种“特比澳”已在近期完成的国谈续约中,取得了温和的结果,而“丽美治”亦成功纳入医保目录。由于特比澳的温和续约结果,该行预计公司将在2025和2026财年,继续实现双位数的总收入增长。

报告预计公司总体毛利率水平将在25至26财年期间,维持在86%水平(2024年上半年为86.5%),主要由于“特比澳”价格将在期间维持平稳。该行指出,三生制药目前股价相当于预测2025和2026财年市盈率各5倍,处于历史市盈率估值区间的低位。

上一篇

探寻球赛比分发音的魅力,一场视觉与听觉的盛宴,球赛比分发音的魅力揭秘,视觉与听觉的双重盛宴,球赛比分发音之谜,视觉与听觉的双重盛宴揭秘

下一篇库里运球赛前,心理准备的重要性,比赛前的心理准备,如何帮助勇士队的库里展现最佳状态

相关文章