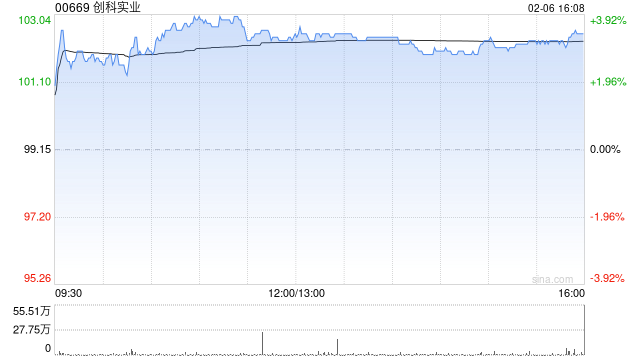

花旗:予创科实业“买入”评级 目标价140港元

快讯

2025年02月06日 16:30 43

admin

花旗发布研究报告称,予创科实业(00669)“买入”评级,目标价140港元。史丹利百得公司(SWK)2024年第四季业绩略超预期,但2025年调整后每股盈利指引略低于Visible

Alpha的普遍预期。

在SWK分析师电话会议上,管理层强调价格通胀和供应链转型很大程度抵消相关政策影响。该行认为,创科实业价格可能会合理化。在行业中,花旗最看好创科实业,其次是巨星科技,然后是SWK,再是泉峰控股(02285)。此外,创科实业将于3月初公布2024年业绩。该行预期2024年下半年收入增长率为7.2%,与上半年的6.3%相当。

相关文章